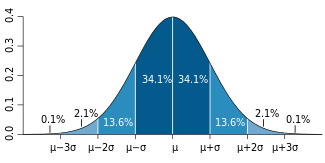

La distribución normal

También llamada distribución de Gauss o gaussiana, es una función continua que tiende asintóticamente a infinito por los extremos, es simétrica con respecto a su media µ, por lo que existe una probabilidad de un 50% de observar un valor mayor a la media y la misma probabilidad de observar un valor menor.

El teorema central del límite

Es uno de los teoremas fundamentales de la estadística, nos dice que, si se tienen n variables aleatorias, X1, X2, …, Xn, independientes e idénticamente distribuidas, de una distribución con media μ y varianza σ2. Entonces, si n es suficientemente grande, la suma y la media de estas variables tiende a seguir una distribución normal.

En otras palabras, nos dice que si una muestra es suficientemente grande sea cual fuere la distribución de las variables aleatorias, la suma y la media muestral seguirán aproximadamente una distribución normal.

Esto nos permite por un lado calcular por aproximación muchas distribuciones muy utilizadas: binomial, Poisson, chi cuadrado, t-student, gamma, etc., cuando sus parámetros crecen y el cálculo se hace difícil.

Por otra parte, muchos métodos estadísticos exigen la normalidad de los datos, si bien muchas pruebas son robustas y no son demasiado sensibles a la hipótesis de normalidad, el teorema central del límite nos permite obviar el supuesto de normalidad cuando se dispone de un número suficiente de datos (n≥30) pudiendo aplicar los mismos cuando los datos no son normales

El tamaño que debe tener la muestra depende de la forma de la distribución original. Si la distribución de la población es simétrica, un tamaño de muestra de 10 podría generar una aproximación adecuada, pero si la distribución de la población es marcadamente asimétrica, se requerirá un tamaño de muestra mayor, en general se toma un n ≥ 30 para aplicar el teorema.